Покрытый опцион. Смотреть страницы где упоминается термин опцион покрытый. Теперь, когда мы вспомнили эти две стратегии, соберем их в одну, и получим опционный вечный двигатель

Покрытый опцион

Покрытый опцион - обязательства по позиции опциона покупателя или продавца покрытые продажей или покупкой соответствующего базисного актива.

Покрытый опцион - опцион, параллельно с которым заключена равная по величине противоположно направленная сделка.

По-английски: Covered option

Синонимы: Обеспеченный опцион, Покрытая позиция

См. также: Покрытые опционы Торговые позиции по опционам Опционные контракты

- - право фрахтователей, оговоренное в чартере, выбирать порт погрузки и выгрузки из числа обусловленных...

Словарь юридических терминов

- - ...

- - англ. paid letter of credit аккредитив, который банк-эмитент обеспечивает валютными средствами, отправляемыми в распоряжение банка-поставщика...

Словарь бизнес терминов

- - обязательства по позиции опциона покупателя или продавца покрытые продажей или покупкой соответствующего базисного актива...

Финансовый словарь

- - короткая позиция по опциону колл, в которой продавцу опциона принадлежат все обеспечивающие активы, представленные в контракте...

Финансовый словарь

- - короткая позиция по опциону пут, в которой продавец опциона также имеет или короткую позицию в соответствующих активах или депозиты, в сумме равные цене исполнения опциона.По-английски: Covered putСм. также: ...

Финансовый словарь

- - аккредитив, при открытии которого банк-эмитент переводит одновременно валютные средства, являющиеся обеспечением и источником платежа по данному аккредитиву...

Большой экономический словарь

- - опцион, обязательства продавца которого покрыты противоположной наличной или фьючерсной позицией...

Большой экономический словарь

- - Контракт, дающий право, но не обязательство на продажу товара, ценных бумаг или валюты к определенной дате в будущем по цене, фиксированной при заключении контракта...

Экономический словарь

- - может воспользоваться только один раз и только в пределах установленного в чартере времени...

Энциклопедический словарь экономики и права

- - ...

Энциклопедический словарь экономики и права

- - опцион, параллельно с которым была заключена противоположная по направлению сделка с покупкой фьючерсных контрактов...

Энциклопедический словарь экономики и права

- - аккредитив депонированный аккредитив, при открытии которого банк-эмитент обязан перечислить сумму аккредитива за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок...

Большой юридический словарь

- - покры́тый прил. из прич. по гл. покрыть...

Толковый словарь Ефремовой

- - покр"...

Русский орфографический словарь

- - Покрытый по-банному. Новосиб. Пренебр. Бедно, плохо одетый. СРНГ 29, 37...

Большой словарь русских поговорок

"Покрытый опцион" в книгах

СТЕГОЗАВР - «ПОКРЫТЫЙ ЯЩЕР»

автора Яковлева Ирина НиколаевнаСТЕГОЗАВР - «ПОКРЫТЫЙ ЯЩЕР»

Из книги По следам минувшего автора Яковлева Ирина НиколаевнаСТЕГОЗАВР - «ПОКРЫТЫЙ ЯЩЕР» Маленькая плоская голова ящера грызет, грызет без конца. Неуклюжее четвероногое тело с громадным животом больше слоновьего. Спина украшена двумя рядами костяных пластин, похожих на богатырские щиты древнерусских воинов. На конце длинного

«О РАНАМИ ПОКРЫТЫЙ БОГАТЫРЬ!»

Из книги Гаршин автора Порудоминский Владимир Ильич«О РАНАМИ ПОКРЫТЫЙ БОГАТЫРЬ!» Стопа чистой бумаги на столе. На верхнем листе ни строчки, ни буковки. Кажется, схвати сейчас перо - и стихи свободно потекут. Не надо! Не надо! Всеволод знал уже горькие минуты похмелья. Шутил: «стихи ложатся в огромном количестве на бумагу, а

Глава 1 Опцион Баррона

Из книги Хилтоны [Прошлое и настоящее знаменитой американской династии] автора Тараборелли РэндиГлава 1 Опцион Баррона Одной из главных причин твердого решения Баррона и Джеймса Бейтса, которые являлись душеприказчиками Конрада, применить пункт его завещания относительно лишения Франчески наследства были, конечно, осложнения, которые ее иск создал Баррону и Фонду

Винегрет с майонезом, покрытый муссом

Из книги Я никого не ем автора Зеленкова О КПирог блинчатый с пюре из свежих слив (чернослива), покрытый меренгой

Из книги Я никого не ем автора Зеленкова О КЧто такое фондовый опцион?

Из книги Твитономика. Все, что нужно знать об экономике, коротко и по существу автора Комптон НикЧто такое фондовый опцион? Фондовые опционы дают наемным работникам право покупать определенное количество акций своей компании в определенное время и по установленной цене.Время, на протяжении которого работник является держателем опционов, прежде чем получит право в

7.1. Опцион

Из книги Рынок ценных бумаг: тесты и задачи автора Боровкова Виктория Анатольевна7.1. Опцион Опцион – это двусторонний договор (контракт) о передаче права (для покупателя) и обязательства (для продавца) купить или продать определенный актив (ценные бумаги, валюту и пр.) по определенной (фиксированной в договоре) цене в заранее согласованную дату или в

Пут-опцион Гринспена

автора Боннер УильямПут-опцион Гринспена Не вызывает сомнений, что он действительно желал предотвратить падение курса акций. Почти все согласны, что у него была и возможность для этого, так называемый «пут-опцион Гринспена».Опцион «пут» позволяет владельцу продать товар по заранее

Пут-опцион Гринспена сыграл

Из книги Судный день американских финансов: мягкая депрессия XXI в. автора Боннер УильямПут-опцион Гринспена сыграл До Кейнса и Фридмена экономисты верили в ньютоновскую модель экономики. Ожидалось, что за бумом должна идти почти равная и противоположно направленная реакция. Чем больше людей заносило в одной части цикла, т.е. чем больше они набирали долгов и

Опцион и асимметрия

Из книги Антихрупкость [Как извлечь выгоду из хаоса] автора Талеб Нассим НиколасОпцион и асимметрия История с оливковым маслом произошла за шестьсот лет до того, как Сенека сочинял свои труды за столами с ножками из слоновой кости, и за триста лет до Аристотеля.Формула в главе 10 была следующей: антихрупкость = больше обрести, чем потерять = больше

МИР, ПОКРЫТЫЙ МРАКОМ

Из книги Школа ниндзя. Тайны воинов тьмы автораМИР, ПОКРЫТЫЙ МРАКОМ «Пусть казнь как трагический и жертвенный акт, совершаемый в жизни, имеет своё оправдание, но не может иметь оправдания патетическое философствование о казни, не может быть оправдана любовь к такого рода занятиям». Н. А. Бердяев. Кошмар злого

Опцион

Из книги Энциклопедия юриста автора Автор неизвестенОпцион ОПЦИОН (лат. optio - выбор, право выбора) - полученное на возмездной основе право приобретателя выбирать по своему усмотрению между двумя или более установленными в договоре действиями. О. был известен в Древней Греции, Риме и Финикии (например, описание О.

Доклад, покрытый сахарной глазурью

Из книги Китайское исследование. Результаты самого масштабного исследования связи питания и здоровья автора Кэмпбелл ТомасДоклад, покрытый сахарной глазурью Рекомендации, касающиеся добавленного сахара, не менее возмутительны, чем те, что касаются белков. Примерно в то же время, когда был опубликован этот доклад FNB, экспертный совет, сформированный ВОЗ (Всемирная организация

Глава 10 Мир, покрытый мраком

Из книги Тайные коды боевых искусств Японии автора Маслов Алексей АлександровичГлава 10 Мир, покрытый мраком «Пусть казнь как трагический и жертвенный акт, совершаемый в жизни, имеет своё оправдание, но не может иметь оправдания патетическое философствование о казни, не может быть оправдана любовь к такого рода занятиям». Н. А. Бердяев. Кошмар злого

Покрытый опцион Call является одной из простых стратегий, приносящих доход сразу на счёт. Стратегия является довольно эффективной и с равным успехом может использоваться начинающими трейдерами и экспертами. Принцип построения состоит в том, что если вы владеете фьючерсом, то вы продаёте месячный опцион Call вне денег (OTM).

Принцип построения показан ниже:

Стоит отметить, что стратегия покрытого опциона Call больше актуальна для держателей акций, т.к. одна из целей организации такой позиции является получение дивидендов по акциям и премии по опциону.

Если цена фьючерса на день исполнения окажется выше страйка опциона Call, то опцион будет исполнен, и вы продадите фьючерс. В любом случае вы получите прибыль за счёт премии проданного опциона. Если цена фьючерса останется неизменной, тем лучше для вас, т.к. вы просто получите прибыль от проданного опциона. Если цена фьючерса будет снижаться, то вы будете иметь некую “подушку” от снижения цены фьючерса равную полученной премии по опциону.

Графически стратегия покрытого опциона Call идентична продажи опциона Put:

Точка входа:

Удостоверьтесь, что есть восходящий тренд, и нет уровней сопротивления или, что рынок колеблется в определённом диапазоне с чётко выраженным уровнем поддержки.

Точка выхода:

Согласно вашему торговому плану. Если цена будет выше страйка опциона, то опцион будет исполнен, и вы продадите фьючерс, но получите прибыль от премии проданного опциона. Если цена фьючерса колеблется ниже страйка, но выше вашего стопа, дайте опциону истечь бесполезным. Если цена фьючерса упадёт ниже вашего стопа, то вы можете продать фьючерс и остаться просто с непокрытым опционом Call, либо выкупите опцион обратно, тем более что он станет дешёвым. Также вы можете купить опцион Put для ограничения своего риска снизу, тем самым вы получите позицию

коллар

. Помните, временной распад работает на вас, с каждым днём опцион теряет часть своей временной стоимости. И при постоянстве других факторов (цены, волатильности) с истечением времени проданный опцион можно выкупить дешевле.

Профиль риска:

Принципы построения. Купите фьючерс если вы им не владеете. Продайте опцион со страйком выше, чем цена фьючерса. Вы ожидаете, что рынок будет повышаться или колебаться в определённом диапазоне. Помните, что каждый опцион обладает временным распадом, который усиливается в последние 20 дней. Поэтому желательно продавать опцион именно в последний месяц его жизни или позже. Чтобы стратегия принесла прибыль, дайте рынку как можно меньше времени для совершения движения в неблагоприятную сторону для вас. Желательно продавать опцион со страйком выше текущей цены фьючерса, то есть опцион вне денег.

Принципы выхода. Управляйте своей позицией согласно торговому плану. Помните, время работает на вас. Если цена упала ниже вашего стопа, выкупите опцион обратно. Дайте себе как можно меньше времени, чтобы ошибиться.

Греки.

Дельта положительная. Чем глубже опцион вне денег , тем дельта больше стремится к 0. Опционы в деньгах имеют дельту около 1. Обратите внимание, чем ближе дата экспирации, тем скорость изменения дельты возрастает

Гамма отрицательная. И возрастает с приближением даты экспирации. Гамма опционов в деньгах или вне денег равна нулю

Тэта положительная. Это говорит о том, что время работает на продавца опциона.

Вега отрицательная. Она демонстрирует нам, что повышение волатильность работает против продавца опциона. Так как повышение волатильности означает повышение стоимости опциона, а продавец опциона рассчитывает на понижение премии опциона.

Плюсы. Генерация дополнительного ежемесячного дохода даже если цена базового актива остаётся на месте.

Минусы. Ограниченная прибыль при сильном повышении цены базового актива. Неограниченный риск снизу смягчённый “подушкой” от полученной премии по опциону.

Опцион - это договор, по которому покупатель получает возможность, но не обязательство, совершить покупку или продажу актива по заранее оговоренной цене в определенный договором момент в будущем или на протяжении определенного отрезка времени. Эта возможность стоит денег и называется премией по опциону. И этой возможностью можно торговать.

Трейдеры часто начинают осуществлять сделки с опционами , недостаточно понимая, какие опционные стратегии им доступны для ограничения рисков и максимизации прибыли. Недавно мы рассмотрели основные концепции этого инструмента в статье «Как устроены опционы ». Представляем вашему вниманию 10 простых стратегий, которые помогут быстрее разобраться в опционах как в торговых инструментах и научат использовать преимущества их гибкости в торговле. Каждая стратегия проиллюстрирована графиком, на котором показано изменение прибыли или убытка от действий инвестора в зависимости от цены базового актива.

1. Покрытый колл

Вместо покупки непокрытого колл-опциона трейдер может приобрести базовый покрытый колл, то есть использовать стратегию «покупка актива и продажа колл-опциона». Эта стратегия подразумевает, что вы приобретаете какой-либо актив и одновременно продаете колл-опцион на него. Размер приобретенного актива должен быть равен размеру колл-опциона. Инвесторы часто используют такой подход в краткосрочных операциях, ожидая нейтральную динамику цены актива и желая заработать дополнительную прибыль в виде опционной премии. Также они используют эту стратегию в качестве защиты от потенциального снижения стоимости актива.

2. Женатый пут

Согласно этой стратегии, инвестор, приобретающий или уже владеющий определенным активом (например, акциями), немедленно покупает пут-опцион на аналогичное количество акций. Инвесторы используют этот подход, если у них «бычий» настрой в отношении будущей цены акций и они желают защитить себя от потенциальных убытков, связанных с краткосрочным снижением котировок. Стратегия фактически играет роль страховки и устанавливает лимит убытка при сильном падении цены акций.

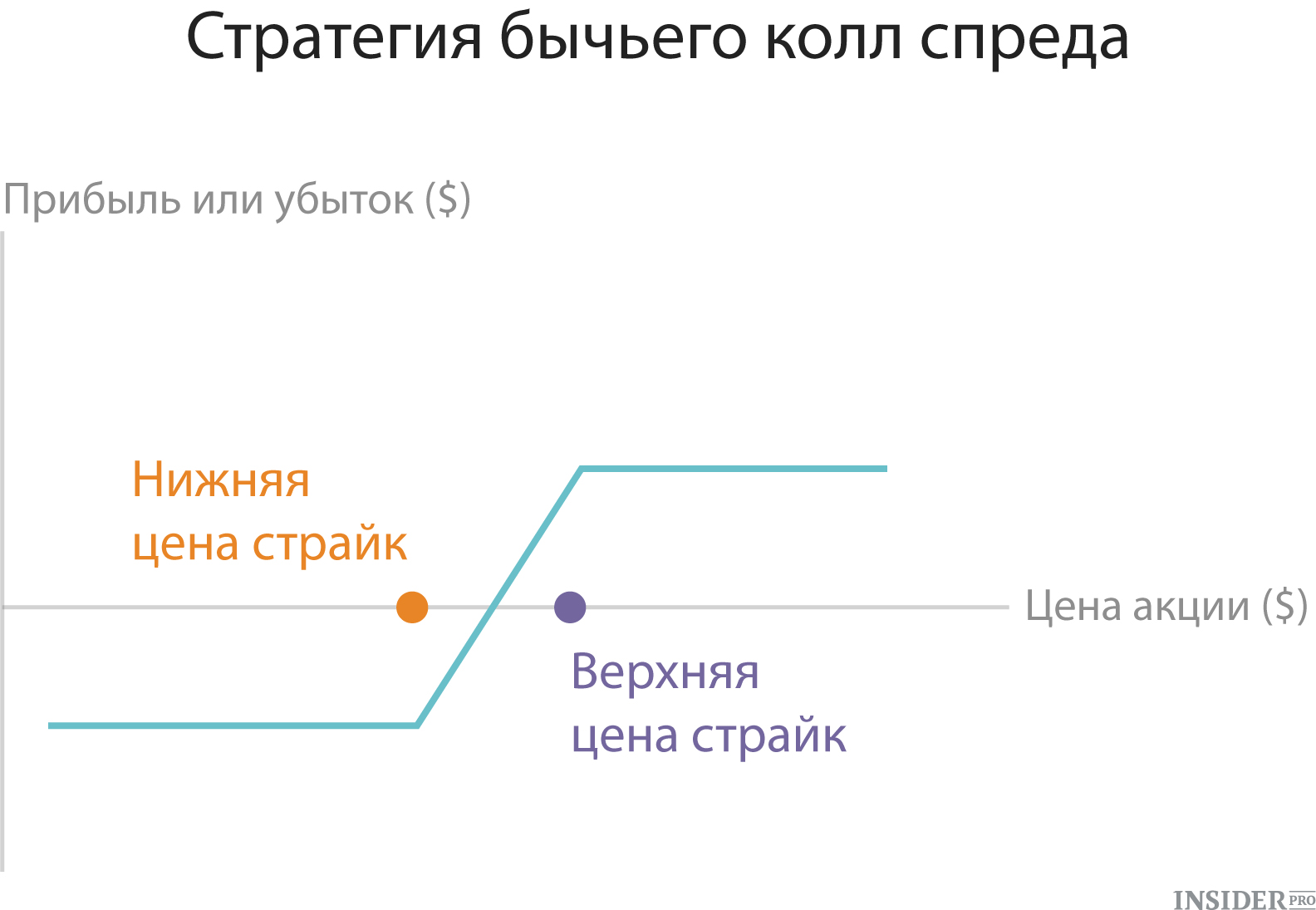

3. Бычий колл спред

В этой стратегии инвестор покупает колл-опционы с определенным страйком и одновременно продает то же количество колл-опционов с более высоким страйком. Оба колл-опциона должны быть открыты на один и тот же актив и иметь одинаковую дату экспирации . Этот вариант стратегии вертикального спреда часто применяется в ситуациях, когда инвестор имеет бычий настрой и ожидает умеренного роста цены актива.

4. Медвежий пут спред

Это еще одна разновидность стратегии вертикального спреда. В этом случае инвестор покупает пут-опционы с определенным страйком и одновременно продает такое же количество пут-опционов с более низким страйком. Оба опциона должны быть открыты на один и тот же актив и иметь одинаковую дату экспирации. Этот метод используется трейдерами, медвежьи настроенными в отношении актива и ожидающими снижения его цены. Стратегия позволяет получить фиксированный размер прибыли или убытка.

5. Защитный воротник

Эта стратегия предполагает покупку пут-опциона «вне денег» (out-of-the money) и немедленную продажу колл-опциона «вне денег» на тот же самый актив (например, акции). Такой метод популярен среди инвесторов, которые находятся в длинной позиции и уже заработали существенную прибыль. Так они могут зафиксировать прибыль, не продавая акции.

Эта стратегия означает, что инвестор покупает одновременно колл-опцион и пут-опцион на один и тот же актив, с одинаковым страйком и датой экспирации . Трейдеры часто используют эту стратегию, когда ожидают сильного изменения цены актива, но направление движения им неизвестно. Такой подход позволяет инвестору получить неограниченную прибыль, однако лимитирует убыток в размере затрат на покупку двух опционных контрактов.

7. Покупка двойного опциона стрэнгл

Согласно этому методу, инвестор приобретает колл-опцион и пут-опцион на один актив и с одинаковой датой экспирации , но разными страйками. Обычно страйковая цена пута ниже страйка колла и оба опциона находятся «вне денег». Трейдер, использующий эту стратегию, ожидает сильного движения цены актива, но не уверен в направлении этого движения. Убытки ограничены затратами на два опциона, однако стрэнглы обычно менее затратны, чем стрэддлы, поскольку опционы покупаются «вне денег».

8. Спред «бабочка»

Рассмотренные выше стратегии предполагали комбинацию двух различных позиций (лонг-шорт) или видов опционных контрактов (колл-пут). В методе спреда «бабочки» инвестор объединяет стратегии бычьего и медвежьего спредов, используя три разных цены страйка . Например, один из вариантов спреда «бабочки» включает покупку одного колла (пута) с минимальной (максимальной) ценой страйка - и одновременную продажу двух коллов (путов) с максимальной (минимальной)

Есть много способов совместного использования акций и опционов. Первый, и самый популярный – покрытый колл. Второй, по популярности, способ – продажа опциона пут.

Если объединить эти два варианта вместе, получится опционный вечный двигатель.

Покрытый колл.

В начале, покупаем какой-нибудь актив, например, SPY. Покупаем 100 акций по $207,97.

Рисунок 1. Покупка 100 акций SPY.

Затем, продаем опцион колл «около денег» или «без денег», чтобы собрать «временной распад». Например, продаем июньский колл с погашением в первую неделю июля, 211-й страйк, за $1,51.

Получили $1,51*100 = $151.

Рисунок 2. Продажа одного опциона колл на SPY, 211-й страйк.

Рисунок 2. Продажа одного опциона колл на SPY, 211-й страйк.

Объединяем эти две позиции, и получаем покрытый колл.

Рисунок 3. Покрытый колл.

Рисунок 3. Покрытый колл.

Замечу, что точка безубытка сейчас $206,46 = $207,97 - $1,51.

Что получили?

- Получили премию от продажи опциона, и соответственно, снизили стоимость покупки акций с $207,97 до $206,46.

- Ограничили потенциально возможную прибыль, потому что, если акция вырастет выше проданного страйка на момент экспирации, нам придется ее продать.

Какова доходность в случае отзыва акций?

Цена акции - $207,97. Страйк - $211. Цена опциона - $1,51.

Доходность = ((Страйк + Цена опциона – Цена акции)/Цена акции)*100%

Доходность = (($211 + $1,51 - $207,97)/ $207,97)*100% = 2,18%

Не стоит соглашаться на доходность меньше 1% в месяц;-)

Как создавать?

Продать коллы можно против любой акции в Вашем портфеле. Просто выбираете колл ("около денег", "без денег), который Вы хотите продать.

А также можно одновременно купить акции и продать опцион колл. Такая операция называется «бай-райт» (buy-write).

Управление.

Если Вам не пришлось продать свои акции, то выкупаете проданный колл, и продаете другой опцион с большим сроком до погашения.

Если у Вас будет возможность выкупить проданный колл за $0,05 или меньше, покупайте, не раздумывая. И опять, продавайте опцион с большим сроком до погашения. Так Вы заработаете больше денег ()

Если акция выросла выше страйка:

- Ну и пусть у Вас заберут акции.

- Подождите день или два. И затем решайте, будете ли снова инициировать позицию.

Идеальная ситуация для покрытого колла.

- Акция потихоньку, без резких движений вверх, растет из месяца в месяц.

- Трейдер каждый месяц продает коллы.

- Акции никогда не выкупаются.

- По акции получаем дивиденды, еще больше увеличивая доходность стратегии.

Вообще говоря, низковолатильные акции - более подходящие кандидаты для продажи путов или покрытого колла, чем высоковолатильные.

Продажа опциона пут.

Продажа опциона пут "без денег" – это продажа покрытого колла «в деньгах».

Рисунок 4. Продажа опциона пут на SPY, 205-й страйк.

Рисунок 4. Продажа опциона пут на SPY, 205-й страйк.

Продаем опцион пут, 205-й страйк, с погашением в первую неделю июня за $2,14. Если SPY на момент экспирации будет выше 205, то мы сохраним всю премию. Точка безубытка - $202,86. Если на момент экспирации, SPY будет в диапазоне от $202,86 до $205, то мы заработаем только часть премии.

Продажа опциона пут – хороший способ приобрести акции со скидкой.

- Продавать путы следует только в тех акциях, которые трейдер хочет купить.

- Выбираем страйк и размер премии исходя из цены, по которой трейдер ХОЧЕТ купить актив.

- Важно вести учет всей проданной премии, чтобы знать актуальную цену поставки акций, если пут был исполнен.

Например, мы 6 раз продали путы:

- Январь – получили $3

- Февраль – получили $2,5

- Март – получили $2,5

- Апрель – получили $2,5

- Май – получили $2,5

Если наш июньский 205-й страйк пут, проданный за $2,14, будет исполнен, цена покупки акции будет равна:

$205 - ($3 + $2,5 + $2,5 +$2,5 +$2,5 +$2,14) = $205 - $15,4 = $189,6

Отлично, если текущая цена $200 или $195, плохо, если $150.

Идеальная ситуация для продажи опциона пут.

- Акция потихоньку опускается вниз, или остается на месте, но не обваливается сильно вниз.

- Трейдер каждый месяц продает путы.

- Опцион почти никогда не исполняется. Только тогда, когда акция достигла дна.

- По акции не платятся дивиденды, или их размер уменьшен.

Теперь, когда мы вспомнили эти две стратегии, соберем их в одну, и получим опционный вечный двигатель.

Опционный вечный двигатель – это продажа опциона пут, чтобы получить акции со скидкой. Затем, если нам поставили акции, продажа опциона колл, чтобы от них избавится. Ну, и возможный приятный бонус, пока владеем акциями, - получить дивиденды.

Например, продаем путы на Coca-Cola. Можем продавать недельные или месячные.

Продажа недельных опционов – более активный вариант стратегии. Большая свобода при выборе страйков, больше волатильности, но и больше нюансов.

Продажа месячных опционов – легче, более стабильный вариант стратегии. Получаем больше премии «за раз», но в итоге, за месяц, получим меньше по сравнению с недельными опионами (в стабильной акции).

Если наш проданный опцион пут исполняется, мы начинаем продавать коллы, пока не избавимся от акций. Может быть нам повезет, и мы получим дивиденды, пока продаем покрытые коллы.

Нам нужно следить, чтобы цена поставки не была с убытком. Если мы не можем продать колл так, чтобы цена возможной поставки не была с убытком, или продаем акции, или не продаем колл.

Важные моменты.

- Ведем учет всей полученной премии, чтобы знать реальную цену возможной покупки акций.

- Если повезет, нам поставят акции на минимумах (если цена акции ниже страйка, то МОЖЕТ БЫТЬ , есть смысл купить акции)

- Не продаем коллы на уровнях где у нас будут потери. Но, в этом случае, мы МОЖЕМ продать вертикальный спред из колллов. Например, наша реальная цена приобретения 200, а SPY котируется по 190. Мы МОЖЕМ продать, например, 200/210 вертикальный спред из коллов. Если акция будет расти, наша позиция будет получать прибыль от роста актива.

- Если провезет, продадим акции на максимумах.

- Если Ваш прогноз по акции изменился на "негативный", то закрываем позицию.

В заключение, опционный вечный двигатель – хорошая стратегия для инвестиций в акции, которые Вы хотите купить . Конечно, здесь есть еще нюансы, но Вы и сами в них разберетесь;-)

Читая книгу Роберта Аллена “Множественные источники дохода”, я узнал о шикарной возможности зарабатывать больше на фондовом рынке, продавая покрытые опционы.

Этот способ получения прибыли считается рискованным среди других источников дохода предложенных Робертом Алленом, и, если следовать его советам, в продажу покрытых опционов стоит инвестировать, лишь около 20% средств, вложенных в фондовый рынок.

Лично я до прочтения упомянутой книги о возможности продавать опционы вообще не знал. Правда я немного интересовался с точки зрения покупателя и думал, что продавцами опционов выступают исключительно банки, брокера и им подобные конторы. Вообщем, должен признаться, что Роберта Аллен открыл мне глаза, познакомив с возможностью получения дополнительной прибыли на фондовом рынке. Именно такие инструменты нужно применять, чтобы добиться прибили 20-30% годовых на портфель.

Привлекательность продажи опционов

Мне понравилась продажа покрытых опционов тем, что для меня это выглядит как дополнительный заработок. Я инвестирую в акции и биржевые фонды и, соответственно, держу многие из них на своем брокерском счете достаточно долго. Выписать опцион и получить дополнительную прибыль мне будет не сложно. Почему бы и нет? Раньше я о такой возможности не знал.

Как работает продажа опционов

Работу по продаже опционов давайте лучше разберем на примере:

У нас есть акции, допустим 500 штук (= 5 лот) которые сегодня котируются на бирже по цене $6. Мы планируем держать их в долгосрок, пока они не вырастут в достаточно солидную прибыль, возможно даже это наш пенсионный фонд. Но, дело в том, что за такой длительный период они могут и не вырасти, компания может не выдержать конкуренции более молодых и вовсе обанкротиться или новый кризис может ее убить. Это рынок, такие риски на нем присутствуют.

И вот дополнительная возможность получить прибыль – мы размещаем на наши акции опцион.

Опцион – это контракт, дающий покупателю право купить актив по указанной цене. Покупатель платит за право. А вот продавец опциона, который получает плату за опцион, обязан продать актив по указанной цене, если покупатель потребует. Он обязан продать по указанной цене, даже если актив на рынке уже стоит дороже. Сегодня никто ничего не требует, а продажа акций, в случае исполнения опционов, производится автоматически, видимо брокерами клиентов

Итак, при стоимости акции $6 мы продаем опцион на месяц по цене $7. Стоимость опционов ежедневно меняется в зависимости от спроса и предложения. Текущую стоимость опционов можно узнать у своего брокера или финансово-информационных сайтах. Смотрим и видим стоимость такого опциона $0.50 за акцию. Продаем 5 опционов по цене $7 (5 контрактов это обязанность продать 5 лотов акций, т.е. = 500 шт.) . При этом мы сразу получаем от покупателя $250 (500 акций × $0.50 за акцию = $250). За эти деньги мы продали право покупателю купить наши акции по $7 в течении месяца. Если наши акции за этот месяц не вырастут до $7, то покупатель, скорее всего, не станет использовать свое право, так как он может купить эти акции на рынке дешевле, если хочет. Так мы заработаем дополнительно $250, оставаясь со своими акциями.

Если же акции поднимутся выше $7, то покупатель востребует свое право по контракту, и мы продадим свои акции по $7 и получим, кроме +$250 за опцион еще и +$500 прибыли от сегодняшней стоимости акций (на момент продажи опциона). Т.е. практически через месяц мы получим $7.50 за акцию. Не плохая прибыль.

Единственный риск в продаже опционов – это если акции наши акции вырастут до $8, $9, а то и выше $10 за акцию (на что и рассчитывает покупатель нашего опциона), а нам придется продать их за $7 (получив с учетом стоимости опциона по $7,50 за акцию). Т.е., риск продажи опциона – недополучить прибыль .

Но по статистике, исполняются лишь 20% опционов, и в этом деле многое зависит от опыта инвестора. Если опцион не исполнился, мы заработали $250 и можем снова продавать опцион на эти же акции уже на новый месяц. И так каждый месяц.

Сложно объясняю? Посмотрите видео от профессионалов инвестрования о продаже покрытых опционов на фондовом рынке:

Вообщем, рынок опционов требует изучения. Из наблюдений: не у каждого актива такая стоимость опционов, опционы могут стоить и $0.05 при цене актива выше $50. При таком соотношении прибыль слишком мала и может не соответствовать риску. Поэтому нужно выбирать акции, на которые покупаются выгодные опционы. И первое, кто я собираюсь изучить – это от Роберта Аллена.