Период оборота запасов предприятия. Период одного оборота запасов. Продолжительность оборота запасов формула

ОПРЕДЕЛЕНИЕ

Коэффициент оборачиваемости представляет собой основную величину, определяемую в процессе планирования нужной величины запасов. Посредством данного показателя определяется количество оборотов запасов за какой-либо промежуток времени.

Формула оборачиваемости запасов отражает эффективность использования запасов в процессе получения прибыли от основной деятельности предприятия.

Показатель оборачиваемости является относительной величиной, его можно применять для сравнения разных периодов. Формула оборачиваемости запасов определяет число оборотов, совершаемых запасами в процессе хозяйственного процесса.

При вычислении показателя оборачиваемости существует 2 формулы, для которыхнужны три величины:

- Чистый объем реализации (доход),

- Себестоимость проданной продукции,

- Стоимость запасов (например, среднегодовая, если высчитывается годовая оборачиваемость запасов).

Формула оборачиваемости запасов

Формула оборачиваемости запасов вычисляется отношением дохода к сумме запасов. Величина оборачиваемости измеряется в количестве оборотов за соответствующий промежуток времени.

Формула оборачиваемости запасов выглядит следующим образом:

Коб. зап. = ОР / Cзап ,

ОР– объем реализации (руб.);

Формула оборачиваемости запасов через себестоимость

Многие предприятия определяют оборачиваемость запасов через себестоимость продукции, при этом формула оборачиваемости запасов принимает следующий вид:

Коб. зап. = Себ / Cзап ,

Здесь К об.зап. — коэффициент оборачиваемости запасов;

Себ – себестоимость реализованной продукции (руб.);

Cзап. – средняя величина запасов (руб.).

Среднюю величину запасов можно определить, сложив сумму запасов на начало и конец периода (например, года) и поделить данную сумму на 2.

В нашей стране большим преимуществом пользуется данный метод расчета оборачиваемости запасов, чем расчет по выручке.

Норматив показателя

Для показателя оборачиваемости запасов не существует нормативного значения, принятого для всех предприятий. Данные значения лучше всего рассчитывать и сравнивать для предприятий одной отрасли, а лучше в динамике для одной конкретной организации.

Если происходит снижение коэффициента оборачиваемости запасов, это может говорить о следующих фактах:

- Накоплено избыточное количество запасов,

- Низкая эффективность складского управления,

- Накоплено много непригодного материала и др.

Высокая оборачиваемость тоже не всегда показывает эффективную работу компании, так как может являться показателем низкой величины запасов, что приводит чаще всего к перебоям производственного процесса.

Для компаний, работающих с высокой рентабельностью, характерна низкая оборачиваемость, а для тех, кто работает с низкой нормой рентабельности наоборот.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие имеет средний запас материала 1600 штук, в прошлом месяце – 1250 штук,при этом продано в этом месяце было 12 000 штук, а в прошлом 20 000 штук.

Определить оборачиваемость товара в днях, если в этом месяце 31 день, в прошлом 30 дней. Сравнить показатели двух месяцев и сделать вывод. |

| Решение | СЗ1 = 1600 * 31 / 1200 = 41,3 дня

СЗ2= 1250* 30 / 2000 = 18,8 дней Вывод. Мы видим, что для продажи среднего запаса товара компании нужно в среднем 41 день в этом месяце. В прошлом этот показатель составил около 19 дней. Это сигнал к тому, что необходимо снижение количества завозимого материала или увеличений продаж. Материал в этом месяце стал оборачиваться медленнее, чем в прошлом. |

| Ответ | 41,3 день, 18,8 дней. |

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше."

Один из главных показателей эффективности работы торгового предприятия - оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам. Этот показатель дает понять, как быстро продается запас, лежащий на складе. По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах.

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

где

ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Данные о продажах и остатках товара за неделю:

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Как рассчитать коэффициент оборачиваемости для группы товаров?

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

|

∑ Остатков |

|||||||

|

∑ продаж |

|||||||

Продажи за период = 30+33+48=111 единиц

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Цз - закупочная цена товара

n - количество дат в периоде.

![]()

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

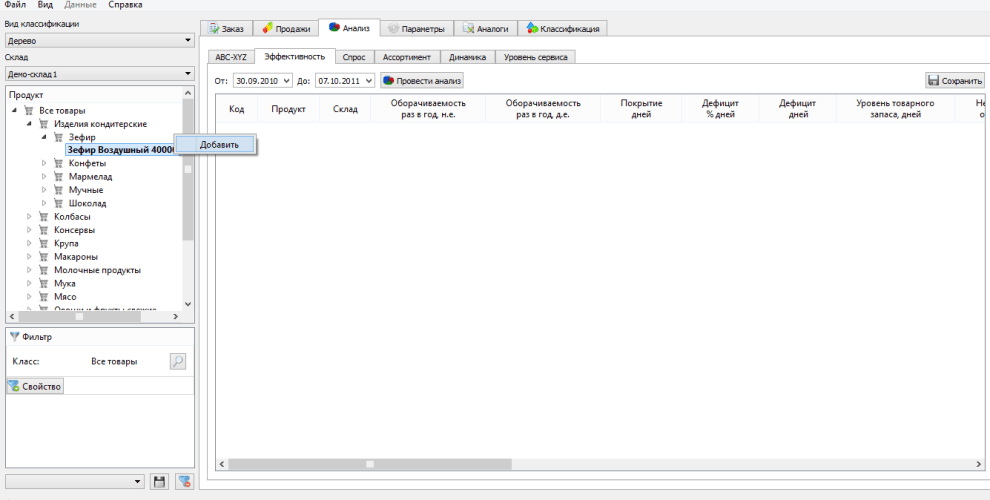

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ - эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

3. Нажмите «провести анализ» и вы увидите коэффициент оборачиваемости товара за выбранный период:

Коэффициент равный отношению себестоимости проданных товаров к среднегодовой величине запасов. Исходные данные для расчета - бухгалтерский баланс.

Коэффициент оборачиваемости товарно-материальных запасов рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости запасов.

Коэффициент оборачиваемости товарно-материальных запасов - что показывает

Коэффициент оборачиваемости товарно-материальных запасов показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени.

Коэффициент оборачиваемости товарно-материальных запасов - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| K отз = | стр.020 |

| 0.5*(стр.210 н + стр.210 к) |

где стр.020 - строка отчета о прибылях и убытках (форма №2), стр.210 н и стр.210 к - строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент оборачиваемости товарно-материальных запасов - значение

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Страница была полезной?

Синонимы

Еще найдено про коэффициент оборачиваемости товарно-материальных запасов

- Финансовые коэффициенты Коэффициент оборачиваемости запасов Коэффициент оборачиваемости товарно-материальных запасов Доля оборотных средств в активах Коэффициент оборачиваемости денежных средств Коэффициент оборачиваемости

- Оценка влияния факторинга и лизинга на показатели финансового состояния транспортных компаний ЛИФО приводит к искажению величины остатков материалов в сторону их уменьшения и следовательно к завышению коэффициента оборачиваемости Оценка запасов товарно-материальных ценностей по стоимости первых закупок метод ФИФО приводит к тому

- Анализ кредитоспособности малых предприятий кредитным экспертом банка ООО Заемщик-2 Коэффициент Формула расчета На 01.01.2012 На 01.04.2013 Скорость оборачиваемости товарно-мате- риальных запасов дней СОтмз ТMP

- Сравнительный анализ методик оценки финансового положения сельхозтоваропроизводителей, используемых федеральным и региональными банками Коэффициент абсолютной ликвидности v v v Коэффициент срочной ликвидности v v v Оборачиваемость товарно-материальных запасов v v нет Оборачиваемость дебиторской задолженности

- Методические указания по проведению анализа финансового состояния организаций К1 Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации Значения данного показателя определяются отраслевой

- Подходы к оценке кредитоспособности заемщика на примере банка ВТБ24 (ПАО) К4 > 0,05 0,09 0,005 0,06 Коэффициент срочной ликвидности К5 > 0,5 0,47 0,19 0,12 Показатели деловой активности Оборачиваемость товарно-материальных

- Современные методы управления оборотными средствами компании В научной литературе для решения проблем ликвидности и оборачиваемости активов принято раскладывать оборотный капитал на составляющие его элементы денежные средства на расчетных счетах и кассах дебиторская задолженность как клиентов так и товарные долги поставщиков и товарно-материальные запасы Благодаря этому появляется возможность проанализировать и изучить природу отдельного компонента а затем нормировать его... Как правило для этого используются коэффициенты оборачиваемости дебиторской задолженности оборачиваемости товарно-материальных ценностей ликвидности и прочие Любая компания способна рассчитать для

- Оборачиваемость денежных средств Основные показатели оборачиваемости денежных средств коэффициент оборачиваемости денежных средств период оборачиваемости денежных средств период обращения товарно-материальных запасов период обращения дебиторской

- Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности Произведенные расчеты показывают что товарно-материальные запасы полностью укомплектованы за счет средств кредиторов и поставщиков Это отрицательно отражается на оборачиваемость

- Анализ деловой активности организации с учетом налогообложения К внутренним факторам относятся эффективность стратегии управления активами ценовая политика организации методика оценки товарно-материальных ценностей и запасов Обобщение экономических характеристик показателей деловой активности позволяет рассмотреть деловую активность в

- Анализ финансового состояния предприятия и внутренние механизмы его оздоровления Решение данной задачи возможно за счет реализации основных мероприятий финансового оздоровления избавления от неэффективных краткосрочных финансовых вложений сокращения страховых запасов товарно-материальных ценностей роста оборачиваемости дебиторской задолженности увеличения ценовой скидки при наличных расчетах за реализуемую продукцию уменьшения сроков предоставления товарного кредита уценки некоторых видов запасов товарно-материальных ценностей Ускоренное деинвестирование внеоборотных активов предприятия может быть достигнуто за счет следующих мероприятий... ККП - коэффициент капитализации чистой прибыли А - стоимость активов предприятия КОА - коэффициент оборачиваемости активов ОР

- Анализ дебиторском задолженности коммерческой организации Анализ операционного цикла на основе коэффициентов оборачиваемости материальных оборотных средств запасов в днях и оборачиваемости дебиторской задолженности в днях помогает... Относительно короткий операционный цикл как правило свидетельствует об эффективном управлении дебиторской задолженностью и товарно-материальными запасами Кроме того относительно короткий операционный цикл положительно воздействует и на показатели ликвидности В

- Развитие методики анализа финансового состояния хозяйствующих субъектов строительства и ремонта судов и оценка их финансово-экономической ситуации За рубежом - коэффициент оборачиваемости товарноматериальных запасов имеются различия в расчетах в трудах зарубежных ученых рассчитывается как отношение

- Анализ финансовой отчетности. Практический анализ на основе бухгалтерской (финансовой) отчетности Номенклатура товарно-материальных ценностей На 31.01.2008 На 31.01.2009 На 31.01.2010 На 31.01.2011 На 31.01.2012 Запасы тыс руб... Готовая продукция тыс руб 6150 6202 6978 8939 13841 Коэффициент накопления 1,7 2,1 2,4 2,1 1,6 Уровень обеспеченности оборотными средствами характеризует финансовое положение предприятия... Эффективное использование оборотных средств можно охарактеризовать рассчитав следующие показатели коэффициент оборачиваемости коэффициент нагрузки оборотных средств длительность одного оборота Их результативные значения исследуемой организации отражены в

- Финансовый анализ деятельности малых предприятий Абсолютная устойчивость финансового состояния когда запасы и затраты меньше суммы собственного оборотного капитала и кредитов банка под товарно-материальные ценности КРт м ц При этом для коэффициента обеспеченности запасов и затрат источниками средств... Устойчивость финансового состояния может быть восстановлена ускорением оборачиваемости капитала в текущих активах в результате чего произойдет относительное его сокращение на рубль товарооборота

- Оценка продолжительности дебиторской задолженности (на примере ОАО «Север Электро») Состояние предприятия по его долговым обязательствам характеризуется с помощью коэффициента оборачиваемости дебиторской задолженности Данный показатель выявляет среднее количество превращений долговых обязательств в денежные средства... Длительность периода погашения дебиторской задолженности и время оборачиваемости запасов характеризуют длительность замораживания денежных средств и составляют операционный цикл то есть количество дней необходимых для превращения товарно-материальных производственных запасов и дебиторской задолженности в денежные средства Учитывая важность вышеуказанных характеристик необходимо проводить

- Оценка кредитоспособности предприятия-заемщика K3 предполагает сопоставление текущих активов т е средств которыми располагает клиент в различной форме денежные средства дебиторская задолженность нетто ближайших сроков погашения стоимости запасов товарно-материальных ценностей и прочих активов с текущими пассивами т е обязательствами ближайших сроков погашения... Отсюда приведенные нормативные уровни коэффициента Значение коэффициента как правило не должно быть меньше единицы Исключение допускается только для клиентов... Исключение допускается только для клиентов банка с очень быстрой оборачиваемостью капитала 1, с 378 Коэффициент K4 характеризует наличие собственных оборотных средств у организации необходимых

- Запасы и затраты ФинЭкАнализ с помощью показателя Коэффициент обеспеченности материальных запасов собственными средствами Источники формирования запасов и затрат Источники финансирования затрат предприятия... Средства авансированные для формирования запасов товарно-материальных ценностей заделов незавершенного производства готовой продукции на складе и осуществление расчетов восстанавливаются после... Далее запасы политика управления запасами оборачиваемость запасов Страница была полезной

- Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий Оборачиваемость оборотных средств в разах коэффициент оборачиваемости - Коб определяется как отношение суммы реализации продукции к среднегодовой сумме оборотных средств... При анализе отдельных видов оборотных средств следует рассчитывать не оборачиваемость товарно-материальных запасов незавершенного производства готовой продукции товаров отгруженных дебиторской задолженности краткосрочных финансовых вложений а количество

- Рост оборачиваемости оборотных активов как резерв развития фармацевтического промышленного предприятия в условиях структурного кризиса Чем выше оборачиваемость запасов тем меньше вероятность убытков из-за морального износа товаров и их порчи тем выше... Чем выше оборачиваемость запасов тем меньше вероятность убытков из-за морального износа товаров и их порчи тем выше ликвидность предприятия и предприятие может спокойно проводить операции с более низким коэффициентом ликвидности В этих условиях необходим более строгий контроль над запасами обеспечивающий минимальные вложения средств... Борисюк Н К Особенности управлен ия товарно-материальными запасами предприятия в условиях экономического кризиса Н К Борисюк Л А Солдатова И В

Единица измерения показателя:

Объяснение сущности показателя периода одного оборота запасов

Период одного оборота запасов (англоязычный аналог – Days’ Sales in Inventory, Inventory Turnover in Days) – показатель деловой активности, который указывает на эффективность управления запасами компании. Коэффициент рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму запасов к сумме себестоимости. Значение показателя указывает на то, сколько дней запасы хранятся на складе компании.

Нормативное значение периода одного оборота запасов:

Снижение значения в течение периода исследования является положительной тенденцией. Оно говорит о том, что меньше средств отвлекается на формирование запасов. Для определения эффективности работы компании в этом направление целесообразно сравнить показатель со значениями конкурентов.

Кредитно-финансовая организация предлагает следующие нормативные показателя зависимо от сферы деятельности компании:

Таблица 1. Нормативное значение показателя в разрезе сферы деятельности, дней

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В общем, действует правило – чем ниже период одного оборота запасов, тем эффективней контроль процесса формирования и использования запасов.

Стоит помнить, что значение показателя может быть слишком низким. В этом случае может быть парализован производственный или сбытовой процесс. Поэтому политика управления запасами должна учитывать сезонные колебания, изменение вкусов покупателей, особенности отрасли и производственного процесса, возможные непредвиденные ситуации при доставке, прочие факторы.

Направления решения проблемы нахождения показателя вне нормативных пределов

В случае отклонения значения показателя от нормативного необходимо оптимизировать структуру запасов. Для этого можно использовать такие методы как ABC-анализ, XYZ-анализ и прочие. Снижение объема запасов позволит сократить размер необходимых финансовых ресурсов, что позволит снизить финансовые расходы или повысить доходы компании за счет вложения денег в интенсификацию деятельности.

Формула расчета периода одного оборота запасов:

Период одного оборота запасов = (360*Среднегодовая сумма запасов) / Себестоимость (1)

Период одного оборота запасов = 360 / Оборачиваемость запасов (2)

Среднегодовой объем запасов (наиболее правильный способ) = Сумма размера запасов на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем запасов (при наличии только еженедельных данных) = Сумма размера запасов на конец каждой недели / 51 (4)

Среднегодовой объем запасов (при наличии только ежемесячных данных) = Сумма размера запасов на конец каждого месяца / 12 (5)

Среднегодовой объем запасов (при наличии только ежеквартальных данных) = Сумма размера запасов на конец каждого квартала / 4 (6)

Среднегодовой объем запасов (при наличии только годовых данных) = (Размер запасов на начало года + размер запасов на конец года) / 2 (7)

Ежемесячные, еженедельные и ежедневные оценки запасов доступны для внутреннего анализа, но не для внешнего анализа. Квартальные показатели могут быть доступны для внешнего анализа.

Примечания и корректировки:

1. В течение года значение показателя может колебаться (например, из-за сезонного фактора). В конце периода деловая активность компании снижается, объем производственных запасов, незавершенного производства и запас готовой продукции будет ниже, поэтому период одного оборота запасов может быть завышенным. Если компания составляет финансовую отчетность на пике своей деловой активности, то оборачиваемость запасов может быть завышенной, а период одного оборота запасов может быть заниженным. Для определения точного значения показателя необходимо использовать одну из формул 3-6.

Пример расчета периода одного оборота запасов:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Период одного оборота запасов (2016 г.) = (360*(87/2+88/2))/405 = 77,78 дней

Период одного оборота запасов (2015 г.) = (360*(88/2+75/2))/487 = 60,25 дней

Эффективность управления запасами снижается в ОАО «Веб-Инновация-плюс». Об этом свидетельствует значительное повышения периода одного оборота запасов – с 60,25 дней в 2015 г. до 77,78 дней в 2016 г. Причиной такой тенденции является снижение объема производства и сбыта, в то время как нормативы формирования запасов остались на предыдущем уровне. Необходимо их пересмотреть и работать в направлении повышения оборачиваемости запасов и снижения периода одного оборота запасов.

Коэффициент оборачиваемости запасов – показатель развития, замены резервов предприятия посредством перемещения финансовых средств из категории запасов в производство и/или реализацию. Выявляет количество использования средних имеющихся залежей продукции за анализируемый период.

Обращаемость запасов – приоритетный критерий общей конъюнктуры компании, подлежащий тщательному рассмотрению. Деловая активность компании напрямую зависит от этого показателя – чем быстрее деньги вернуться на баланс предприятия в форме дохода от продаж готовой продукции, тем она будет выше.

Любое предприятие разрабатывает индивидуальный план к расчету кругооборота резервов, цель которого едина – понять, насколько быстро продастся средний запас, проходящий в цепочке товародвижения (на складе), а также скорость обратного получения вложенных денег.

Характеристика показателя

Анализ показателя оборачиваемости проводится в рамках единого сегмента рынка, в динамике для рассматриваемой организации, что может характеризовать его состояние:

- повышение – свидетельствует об исчерпывании складского ассортимента, что зачастую приводит к сбоям работы. Сравнивая предыдущие периоды, результат может получиться слишком высоким: означает недостаточное наличие запасов;

- снижение – выражает накопление избыточных запасов, непродуктивное складской менеджмент, переизбыток негодных к применению материалов. При сравнении с предшествующим годом, итог возможен слишком низким: запасы не конкурентоспособны, либо слишком велики.

Помимо этого, коэффициент оборачиваемости запасов показывает маркетинговую стратегию юридического лица.

Низкая обращаемость свойственна сверхприбыльным предприятиям, нежели для компаний с нормальной доходностью.

Стремясь к высокому кругообороту резервов нужно помнить, что уменьшение запасов повышает риски дефицита, снижается уровень сервиса для покупателей.

Нужно найти оптимальный подход, позволяющий результативно использовать свои сбережения, а также обеспечить клиентов требуемой безопасностью. Для определения этого, нужно:

- установить норматив оборота, который оптимален для реализации приоритетных целей предприятия, оценить его исполнение;

- прослеживать колебания обращаемости в динамике.

При положении, когда у предприятия кредитная система расчетов – главным критерием оценки продуктивной деятельности является соотношение кредитной линии с обращаемостью на представленный товар.

Срок займа может быть больше, тогда ситуация положительная: компания вернет вложенные деньги быстро, до момента оплаты товара.

Вычисление коэффициента обращаемости запасов производится по нормам – количества циклов или дней, в течение которых резервы продукции должны быть проданы согласно поставленным целям предприятия.

Формула по балансу расчета показателя кругооборота резервов выглядит следующим образом:

В вычислении коэффициента оборачиваемости материальных запасов вместо прибыли иногда применяют себестоимость продукции, которая выражается в формуле:

Чем выше данный результат, тем наиболее рациональным является управление производством – минимизируется потребность в оборотном капитале.

Параметры запасов

Период – применяется относительно скоропортящихся продуктов с точным указанием даты истечения срока годности;

Разы

– количество совершенных операций по продаже товаров: Товарооборот за период

– величина цен согласно складскому учету;

Товарооборот за период

– величина цен согласно складскому учету;

Средний товарный запас за период

– выявляет количество продукции, которая находится в складском помещении на протяжении установленного времени. При равных замерах промежутка времени для его вычисления используется формула:

В расчете показателей с неравными интервалами времени применяется алгоритм хронологического взвешенного:

На всех предприятиях принимаются индивидуальные решения по определению среднего по учету дней отсутствия на складе товаров. Не всегда нужно исключать нулевые остатки – они усложнят анализ норматива оборота запасов.

Менеджмент производства рассматривает принципиальные аспекты формирования запасов соответственно оптимального соотношения степени риска и прибыльности работы предприятия:

Заключение

Цена бизнеса иногда обусловлена такими случаями, когда по некоторым товарам плохая оборачиваемость, что не является упущением или ошибкой управления работой. Подобные моменты не подлежат корректировке.

К примеру, поставщик может уйти в отпуск, закрыв завод на профилактику на несколько месяцев, в связи с чем, компания закупает сырье в запас на период «внепланового сбоя», либо других факторов.